Tutoriais | Postado no dia: 7 fevereiro, 2024

Como declarar no Imposto de Renda as contribuições de equacionamento de fundos de pensão após decisão judicial

Quem teve julgada procedente a ação do Imposto de Renda sobre o equacionamento dos fundos de pensão (Funcef, Petros, Postalis…) poderá lançar as contribuições como despesas dedutíveis nas próximas declarações de IR, desde que já tenha ocorrido o trânsito em julgado.

Para fazer o lançamento, você precisa ter em mãos o Demonstrativo Anual de Rendimentos (fornecido pelo fundo de pensão), e também o Extrato do Equacionamento (clique aqui para saber como obter esse documento).

Primeiro, verifique o valor total das Contribuições Extraordinárias do Equacionamento pagas no ano anterior, informado ao final da última página do Extrato do Equacionamento. As imagens a seguir usam a Funcef apenas como exemplo, sendo o procedimento aplicável a qualquer fundo de pensão (Funcef, Petros, Postalis, etc.):

Então, verifique se esse valor total consta no Demonstrativo Anual de Rendimentos, no campo “02 – Contribuição Previdência Privada”.

Como pode ser visto na imagem do exemplo abaixo, o valor não constava no Demonstrativo Anual. O valor que aparece no demonstrativo (R$ 1.106,76) se refere apenas às Taxas Administrativas da Funcef, que também são debitadas no contracheque do aposentado, e que são dedutíveis igualmente.

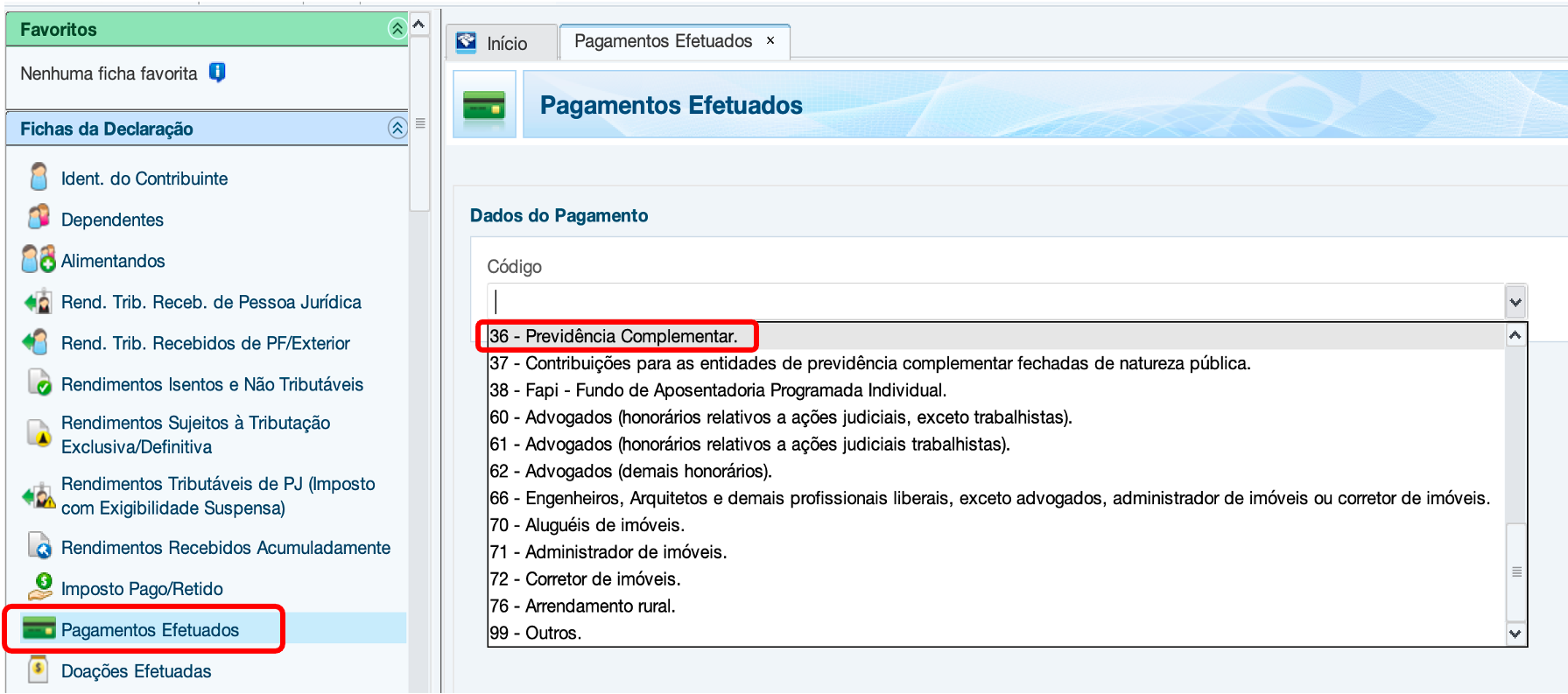

Se você constatar que o valor lançado neste campo “02 – Contribuição Previdência Privada” é coerente com o somatório das Taxas Administrativas e das Contribuições do Equacionamento, basta preencher a ficha “Pagamentos Efetuados”, utilizando o código “36 – Previdência Complementar”.

Caso o valor das Contribuições do Equacionamento não conste no campo “02 – Contribuição Previdência Privada”, recomendamos que sejam feitos dois lançamentos na ficha “Pagamentos Efetuados”, utilizando o código “36 – Previdência Complementar”, da seguinte forma:

A) um lançamento para o valor que consta no campo “02 – Contribuição Previdência Privada” (taxa administrativa da Funcef); e

B) outro lançamento exclusivo para as Contribuições do Equacionamento.

Supondo que o aposentado tenha contribuído com R$ 24.000,00 no ano anterior, a título de Contribuições do Equacionamento , o lançamento ficaria assim:

Importante: a maioria das decisões judiciais limita a dedução em 12% da renda bruta. Mas você deve lançar todo o valor efetivamente pago, pois o próprio sistema da Receita Federal vai fazer o cálculo considerando esse limite de 12% (glosa automática do excedente).

Se você tem dúvidas a respeito do trânsito em julgado da sua ação, consulte seu advogado.

Sobre a Malha Fiscal (assista o vídeo mais abaixo)

É possível que você caia na malha fina se fizer esse lançamento. Isso acontece por conta da divergência que pode existir, entre as informações que você lançou, e as informações enviadas à Receita Federal pela fonte pagadora (fundo de pensão). Geralmente isso acontece no primeiro ano após o trânsito em julgado, já que a fonte pagadora talvez ainda não tivesse a informação de que você tem o direito a essa dedução, ou mesmo tendo essa informação, acabou enviando as informações à Receita Federal de forma equivocada.

Se isso acontecer, você deverá abrir um processo eletrônico na Receita Federal (sistema e-Cac), para justificar o lançamento. Você deverá juntar, no mínimo, quatro documentos: um requerimento, explicando o lançamento, a sentença do seu processo, o Extrato do Equacionamento, e o comprovante anual de rendimentos.

Caso não saiba como fazer, procure um profissional da sua confiança. Se precisar, nosso escritório também presta esse serviço.

Por fim, arquive esses documentos junto aos demais que embasaram a sua declaração.

Pronto. Desta forma você terá declarado as contribuições corretamente, e cumprido com o seu dever de contribuinte, além de pagar menos imposto de renda.

Precisa de algo mais relacionado ao Imposto de Renda? Fale conosco.

Atuamos em todos os estados do país.

Para enviar um e-mail, clique no endereço contato@sager.adv.br

Ou contate-nos pelo WhatsApp, clicando no número (51) 99236-4907